家作った後にも悩ましく降ってくる保険問題

どこの保険に入りましたか?地震保険には入るべきなのでしょうか?

我が家は県民共済住宅の火災保険に加入しています

家を県民共済住宅で建て、保険も県民共済という完全に信者です笑

というのも抜群のコストパフォーマンスがあるから、費用対効果でいくと自然とそうなってしまいました

では、県民共済の保険について見ていきます

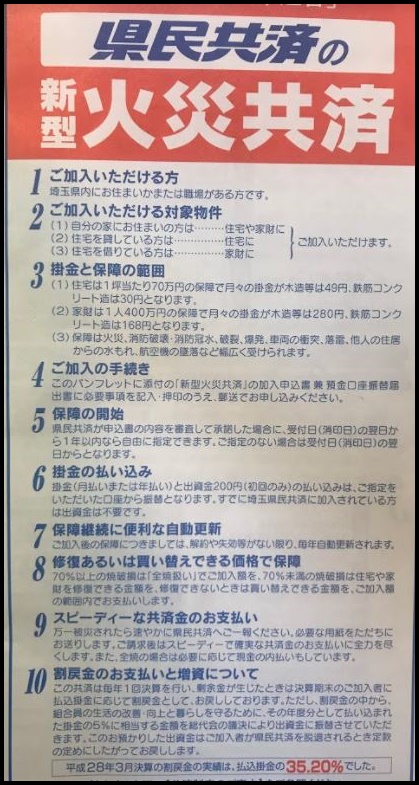

県民共済「新型火災共済」メリット5選

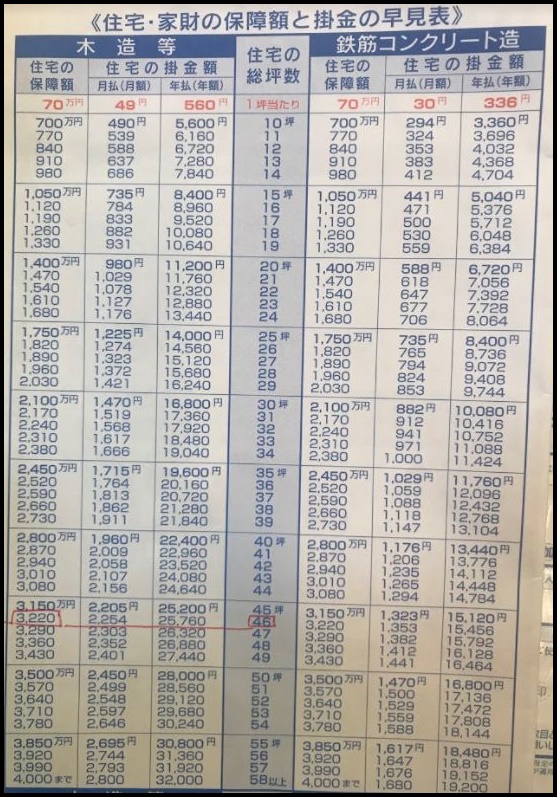

①掛金(保険料)が安い

県民共済は他社と比べて、半端なく掛金が安いです

掛金は一律で、建物が古いから掛金が上がるということは一切ないのです

我が家の年間火災保険料は年額25,760円です

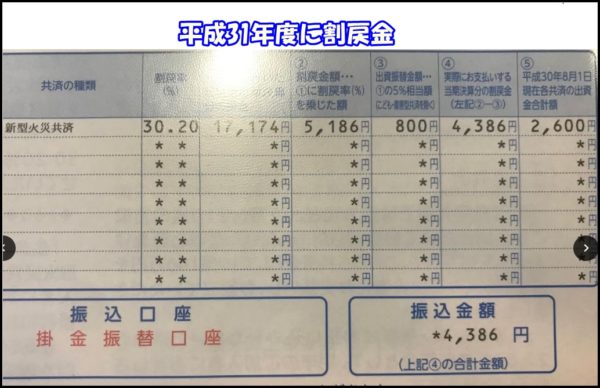

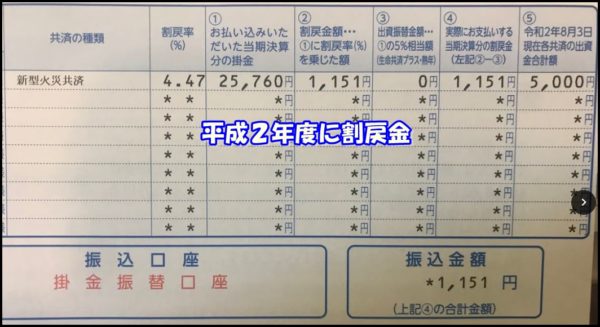

②割戻金でお金が返ってくる

生活協同組合は非営利団体のため、掛金が沢山あったときには、返金(割戻金)があります

共済金の支出が少ない年には、割戻金も高くなるようです

平成28年度の割戻実績は、払込掛金の30.34%と返金もかなりありました

なお、直近では台風などの災害が多く、沢山の見舞金の支出があったため割戻金は下がっています

③:見舞共済金(費用保険金)が充実している

県民共済「新型火災共済」では臨時費用や失火見舞費用といった他社にもある見舞金があります

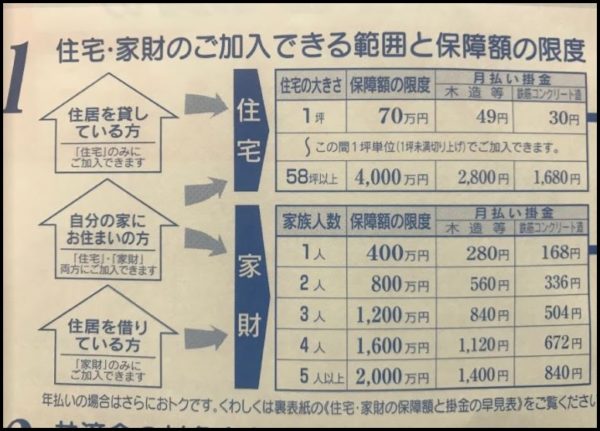

住宅・家財の保障額

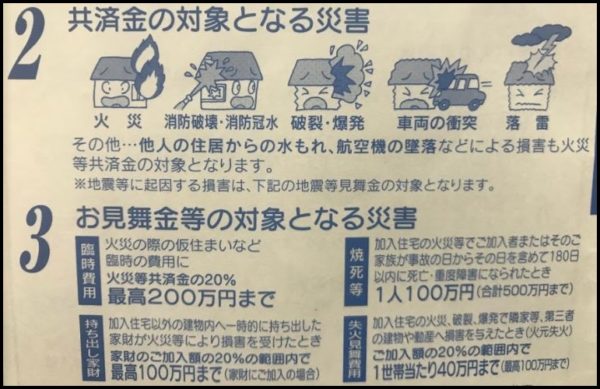

対象の災害

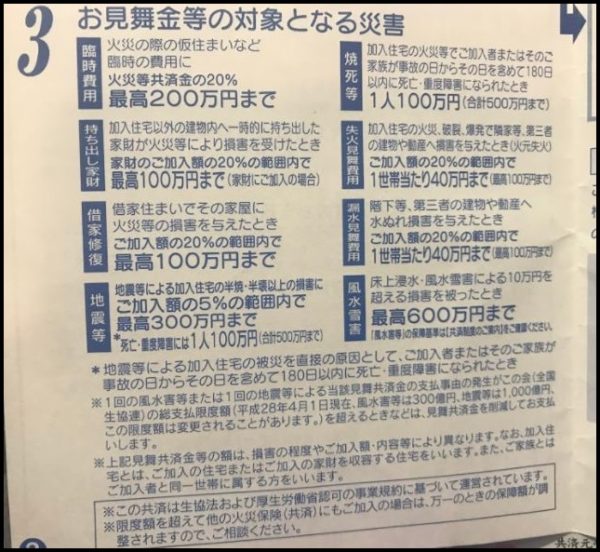

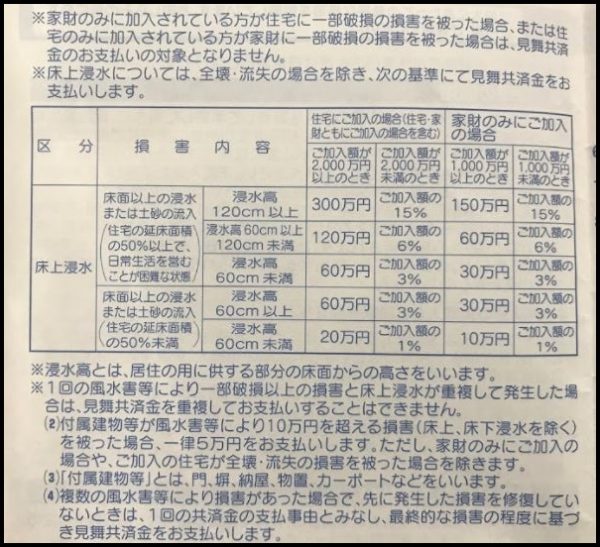

お見舞い金の対象となる災害

④:事故対応や支払いが早い

24時間365日いつでも迅速に対応してくれます

⑤:安心感

県民共済はそれぞれの県ですべて完結しているわけではなく、都道府県民共済グループという団体で運営しており、組合員の福利厚生が目的です

多くの人の加入を目指していないため、保険料を支払いすぎているということもないのです

県民共済「新型火災共済」のデメリット4選

①風水害等(風災)の場合の保障内容が薄い

現在どこの保険会社も支払い状況をみると、保険金を支払っている事由の中で1番多いのが、風水害の支払いです

県民共済「新型火災共済」の風水害の保障は見舞金制度となっています

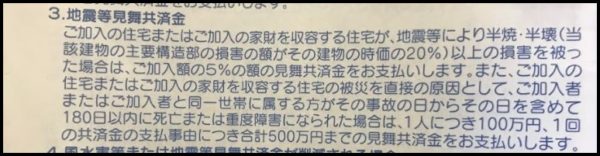

②地震特約は半壊・半壊以上でないと支払われない

地震被害に遭われた場合、県民共済では半壊以上でないと共済金が支払われません

多少のひび割れ、一部壊と判断された場合は一定額の見舞金となっています

また、半壊・全壊として認められたとしても、全額の支払いはされません

③補償のカスタマイズができない

県民共済「新型火災共済」は1種類のパッケージ型火災保険です

細かく個々の保障を手厚くしたいなどはできません

そのため、不要な保障まで基本保障に組み込まれてしまい、無駄な掛金を支払っている可能性がでてきます

補償をカスタマイズしたい方は損保会社(楽天損保、SBI損保等)を選び、強化するといいでしょう

④大きな災害が起きた場合に共済金(保険金)が削減されるリスク

風水害や地震等で大災害が起きた場合には、共済金が削減されます

限度額は変わっていきますが、もしかしたら支払われる共済金が少なくなってしまうかもしれないというリスクがあります

県民共済は共済の範囲の中でも保障が小さい保険です

掛金は安く、毎月の負担額は少額であるため、非常に加入しやすい共済ですが、風水害や地震の際には、全て賄うことはできないでしょう

そのため、どうしても民間の保険会社には支払額で劣るため、保障を手厚く安心したい方は大手民間保険会社に保険料を沢山支払うことになります

なるべく保険料は抑えたい、何も入っていないノーガード状態より安心したいという方には非常におすすめできる共済です

最後までお読みいただきありがとうございました。では!